在政府会计改革的背景下,作者以《政府会计准则》《政府会计制度》《行政事业单位内部控制规范(试行)》为依据,在总结自身多年的实践经验基础上编写了本书。本书全面系统地阐述了政府会计的基本理论与实务。

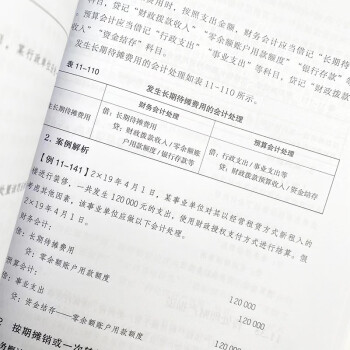

本书体系完整,系统介绍了政府会计记账原理、政府会计的科目使用规则、常见经济业务与事项的会计分录编写,以及政府会计7种报表的编制实务等内容。

通过对本书的学习,会计工作者可以迅速、准确且全面地掌握政府会计制度,提升实务操作能力。本书也可以作为会计相关专业的教师和学生学习政府会计制度的辅导用书。

温馨提示:请使用浙江图书馆的读者帐号和密码进行登录