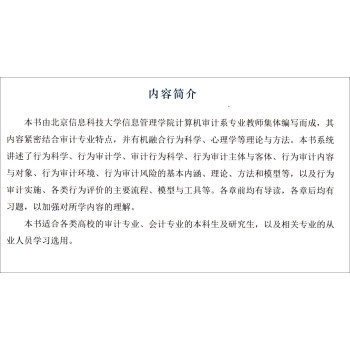

第1章 行为认知与缺陷行为分析

1.1 行为内涵及其可审计性

1.2 审计视角下的行为关注

1.3 缺陷行为的成因及其应对

本章习题

第2章 行为科学认知及其应用

2.1 行为科学认知

2.2 组织行为学认知

2.3 行为科学与组织行为学的应用

本章习题

第3章 行为审计:行为科学的新应用

3.1 行为审计的研究历程

3.2 行为审计体系与审计目标

3.3 行为审计具体要素分析

本章习题

第4章 审计行为科学及审计行为分析

4.1 审计行为研究框架

4.2 审计组织中的各类行为

4.3 审计行为的偏差分析

本章习题

第5章 行为审计中的主体与客体

5.1 行为审计中的行为关系分析

5.2 行为审计主体及其选择

5.3 行为审计客体及其选择

本章习题

第6章 行为审计的内容与对象

6.1 经济责任行为审计

6.2 管理决策行为审计

6.3 行为审计与信息审计的关系

本章习题

第7章 行为审计环境及其影响

7.1 行为审计环境

7.2 行为审计的内部审计环境

7.3 行为审计的外部审计环境

7.4 审计环境对审计主体及客体的影响

本章习题

第8章 行为审计的实施及方法

8.1 行为审计实施逻辑

8.2 行为审计的实施

8.3 行为审计实施主要方法

本章习题

第9章 行为审计的主要风险与应对

9.1 行为审计主体面临的风险

9.2 行为审计客体面临的风险

9.3 行为审计风险的应对

本章习题

第10章 管理行为审计

10.1 管理行为审计内涵与目标

10.2 管理行为审计的前提假设

10.3 管理行为审计方法设计

10.4 管理行为审计实施流程

本章习题

第11章 绩效行为审计

11.1 绩效行为审计定义

11.2 绩效行为审计实施流程

11.3 绩效行为审计指标制定与行为动因分析

本章习题

第12章 舞弊行为审计

12.1 舞弊行为及动因分析

12.2 针对舞弊行为的审计程序

12.3 舞弊行为的审计“画像”

12.4 评价审计证据及出具审计报告

本章习题

第13章 合规行为审计

13.1 合规行为审计内涵

13.2 合规行为审计原则

13.3 合规行为审计关注事项

13.4 合规行为审计取证与实施流程

本章习题

第14章 计算机与网络行为审计

14.1 信息技术的发展与应用

14.2 计算机与网络技术对组织变革的影响

14.3 计算机与网络技术对审计的影响

14.4 计算机与网络行为审计实施

本章习题

第15章 行为审计意见的形成与报告

15.1 行为审计评价实施

15.2 行为审计报告及其编制

15.3 行为审计报告的关键事项及其他事项

本章习题

参考文献

展开